Il Momento della Rivelazione

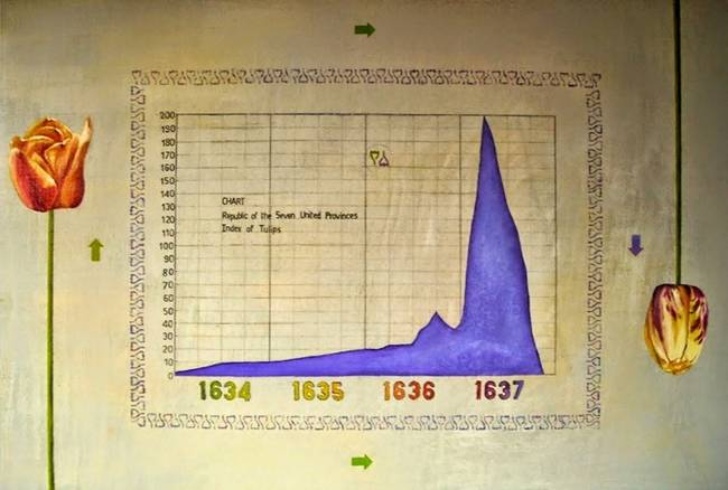

C’è qualcosa di inquietante nel modo in cui i numeri si allineano nei mercati finanziari, nascondendo verità che emergono solo dopo ore di scavo nelle profondità dei report tecnici. Mentre l’S&P 500 continua la sua marcia inarrestabile verso nuovi record storici, spinto da euforia e liquidità abbondante, la storia ci ricorda che i mercati al culmine spesso nascondono le vulnerabilità più profonde. Non è la prima volta che assistiamo a questa dinamica: dalla bolla dei tulipani del 1637, quando i bulbi raggiunsero prezzi astronomici prima del crollo devastante, fino alla dot-com del 2000 e ai mutui subprime del 2007, ogni grande bolla è stata caratterizzata da una crescente disconnessione tra prezzi di mercato e realtà sottostante.

Mi sono reso conto di questo durante una lunga notte di analisi: mentre leggevo l’ennesima pagina dello stress test esplorativo della Federal Reserve e osservavo l’S&P 500 che continuava imperterrito la sua ascesa, mi si è accesa una lampadina – qualcuno doveva pur finanziare tutte quelle operazioni che le banche non potevano più sostenere direttamente. È stata questa semplice realizzazione, dopo aver divorato oltre 2700 pagine di report bancari e documenti tecnici, a spingermi verso la comprensione di una verità scomoda: gli NBFI (intermediari finanziari non bancari) potrebbero essere l’architetto invisibile del prossimo collasso sistemico, proprio mentre i mercati sembrano non aver mai funzionato meglio.

La Scoperta Nascosta Negli Archivi

L’Allarme Silenzioso dello Stress Test Esplorativo 2025

Quando la Federal Reserve ha pubblicato i parametri del suo stress test esplorativo nel febbraio 2025, la maggior parte degli analisti ha liquidato il documento come l’ennesimo esercizio tecnico. Ma c’è qualcosa di significativo in questa analisi esplorativa distinta dal normale stress test supervisorio: per la prima volta, la Fed ha dedicato un’intera sezione ai rischi specifici posti agli istituti bancari dagli intermediari finanziari non bancari.

Il Dettaglio Che Fa la Differenza: L’analisi non è una previsione della Fed, ma uno strumento per “approfondire la comprensione della Federal Reserve sulla resilienza del sistema bancario”. In altre parole, stanno studiando scenari che considerano possibili, anche se non inevitabili.

Non è casuale che l’analisi esplorativa esamini due scenari specifici:

- Shock di credito e liquidità negli NBFI durante una grave recessione globale

- Shock di mercato con default simultanei dei cinque maggiori hedge fund controparti di ciascuna banca

La Crescita Esplosiva Che Preoccupa: Il documento rivela che le esposizioni delle banche USA verso gli NBFI sono cresciute rapidamente negli ultimi cinque anni, raggiungendo circa 2,1 trilioni di dollari nel terzo trimestre 2024 solo per le grandi banche. La Fed sottolinea esplicitamente che “questa crescita pone rischi alle banche, poiché certi NBFI operano con leva elevata e dipendono dal finanziamento del settore bancario”.

Il Puzzle delle 2700 Pagine

La mia ossessione per questa storia è iniziata con una semplice domanda: perché le esposizioni bancarie verso gli NBFI stanno crescendo in modo esponenziale proprio mentre le banche sembrano più sicure? La risposta sta emergendo solo dopo aver divorato oltre 2700 pagine di report bancari e non, un’immersione profonda che mi ha portato a comprendere connessioni che prima non vedevo.

È stato lo stress test esplorativo della Federal Reserve a farmi capire che qualcosa di grande si stava muovendo sotto la superficie. Quando ho iniziato a scavare più a fondo, analizzando documenti tecnici, rapporti di stabilità finanziaria e analisi di interconnessione sistemica, il quadro che è emerso è quello di un sistema finanziario in bilico: le banche hanno scaricato il rischio, ma potrebbero ritrovarsi più esposte che mai attraverso canali nascosti.

La Geometria del Rischio Futuro

L’Architettura Invisibile Che Si Sta Formando

Quello che sto scoprendo analizzando migliaia di pagine di dati granulari è che il sistema finanziario moderno assomiglia sempre più a una rete elettrica sovraccarica. Gli NBFI stanno diventando i trasformatori ad alta tensione di questa rete, amplificando e redistribuendo il rischio in modi che nessuno comprende completamente.

I Numeri Che Dovrebbero Allarmare:

- 2,1 trilioni di dollari: Esposizioni delle grandi banche USA verso gli NBFI (Q3 2024) – crescita del 40% in 5 anni

- 75%: Quota degli NBFI nel sistema finanziario americano – in continua espansione

- 111 trilioni di dollari: Mercato globale dei derivati valutari, sempre più dominato dagli NBFI

- 70%: Concentrazione delle esposizioni nelle prime 10 banche europee – rischio di contagio sistemico

La Fed Sa Qualcosa Che Noi Non Sappiamo

L’aspetto più inquietante della mia ricerca è la scoperta che la Federal Reserve sta modellando scenari sempre più estremi. Non è casuale che il loro stress test esplorativo simuli precisamente:

- Deterioramento rapido della qualità creditizia degli NBFI altamente indebitati

- Utilizzo massiccio delle linee di credito bancarie durante periodi di stress

- Effetti a cascata causati dal default simultaneo di hedge fund sistemici

Questi scenari non sono fantasie accademiche: sono proiezioni basate su vulnerabilità reali che la Fed sta monitorando nei mercati attuali.

I Quattro Scenari dell’Apocalisse che Si Avvicina

Scenario 1: La Spirale della Liquidità Che Potrebbe Iniziare Domani

Il primo meccanismo di collasso che emerge dai documenti analizzati è quello che potremmo chiamare la “spirale della morte per liquidità“. Il meccanismo è terribilmente semplice:

- Uno shock colpisce un settore degli NBFI (immobiliare, credito privato, energia)

- Le banche reagiscono istintivamente aumentando i margin requirements per proteggersi

- Gli NBFI si trovano costretti a vendere asset per generare liquidità urgente

- I prezzi iniziano a crollare, innescando ulteriori margin call automatiche

- La spirale si autoalimenta fino a coinvolgere l’intero sistema

Il Precedente Che Spaventa: La crisi dei fondi LDI britannici nel settembre 2022 ha mostrato questo meccanismo in azione su piccola scala. Solo l’intervento emergenziale della Bank of England ha evitato un collasso totale del mercato dei gilt. Ma cosa succederebbe se una crisi simile colpisse i mercati americani, molto più grandi e interconnessi?

Scenario 2: Il Contagio Proprietario Che Nessuno Vede Arrivare

Il secondo meccanismo emerge dall’analisi delle strutture proprietarie nascoste. Le banche possiedono massivamente NBFI, creando canali di contagio che potrebbero attivarsi improvvisamente:

- La maggior parte dei grandi gestori patrimoniali europei appartiene a gruppi bancari

- Diverse G-SIB dell’area euro hanno operazioni assicurative di dimensioni considerevoli

- Le banche americane detengono partecipazioni significative in fondi e veicoli di investimento

Il Precedente Credit Suisse: I deflussi dai gestori patrimoniali di Credit Suisse, guidati dalle preoccupazioni sulla banca madre, hanno dimostrato quanto velocemente il contagio possa diffondersi. E se una crisi simile colpisse contemporaneamente più gruppi bancari?

Scenario 3: Il Ritiro della Protezione del Credito

Il terzo scenario è forse il più subdolo. Le banche si sono affidate sempre più agli NBFI per trasferire il rischio, ma cosa succede quando questi ultimi non possono più assorbirlo?

Gli NBFI forniscono alle banche:

- Protezione del credito tramite CDS e altri derivati

- Capacità di distribuzione per CLO e prodotti cartolarizzati

- Assicurazione su mutui e altri prestiti

Il Precedente AIG che Potrebbe Ripetersi: Durante la GFC 2008, il quasi-collasso di AIG ha dimostrato cosa succede quando la protezione del credito si concentra in pochi attori. Oggi la concentrazione potrebbe essere ancora maggiore, ma meno visibile.

Scenario 4: L’Essiccamento delle Fonti di Funding

Il quarto scenario riguarda la dipendenza bancaria dal funding degli NBFI:

- Money market funds che potrebbero ritirare massivamente i depositi

- Fondi pensione e assicurazioni che potrebbero smettere di acquistare bond bancari

- Mercati repo che potrebbero congelarsi improvvisamente

La Vulnerabilità Nascosta: A differenza del 2008, quando la crisi partì dai mutui subprime, la prossima crisi potrebbe partire dal funding, colpendo anche le banche apparentemente più solide.

Il Buco Nero Informativo Che Rende Tutto Più Pericoloso

L’Ignoranza Sistemica Che Sta Crescendo

Una delle scoperte più allarmanti della mia ricerca è quanto poco i regolatori sappiano realmente sui rischi negli NBFI. I documenti analizzati rivelano lacune informative enormi:

- Mercati del credito privato: Dati frammentati e spesso obsoleti

- Fondi alternativi: Reporting inadeguato sui livelli di leva finanziaria

- Interconnessioni transfrontaliere: Mappatura incompleta dei flussi di rischio

- Esposizioni off-balance sheet: Quantificazione quasi impossibile

Il Paradosso della Crescita: Più il settore NBFI cresce, meno lo comprendiamo. È come guidare sempre più veloce con i fari sempre più spenti.

La Leva Nascosta Che Si Sta Accumulando

Dai documenti emerge un fatto particolarmente preoccupante: gli haircut nei mercati repo sono scesi a zero o addirittura negativi in ampie sezioni del mercato. Questo significa che i creditori hanno smesso di imporre qualsiasi restraint significativo sulla leva finanziaria degli hedge fund.

Le Implicazioni: Anche piccoli shock possono ora innescare deleveraging massicci, perché qualsiasi aumento degli haircut costringerebbe a vendite forzate immediate.

La Tempesta che Si Sta Avvicinando

I Catalizzatori Che Potrebbero Innescare la Crisi

Dalla mia analisi emergono diversi eventi che potrebbero fare da trigger:

- Shock inflazionistico improvviso che costringe le banche centrali a rialzi aggressivi

- Crisi geopolitica maggiore che interrompe i flussi di capitale globali

- Default di un grande fondo di credito privato che innesca contagio

- Cyber attack ai sistemi di clearing che paralizza i mercati

- Crisi del debito sovrano di un paese significativo

I Segnali di Allarme da Monitorare

I documenti della Fed e la mia analisi delle migliaia di pagine studiate suggeriscono alcuni indicatori chiave:

Indicatori Precoci:

- Spike improvvisi nei tassi repo overnight

- Widening anomali degli spread creditizi NBFI

- Outflow accelerati da money market funds

- Volatilità estrema nei mercati obbligazionari governativi

Soglie Critiche:

- Haircut repo che superano il 5%

- Credit spread NBFI oltre i 500 basis points

- VIX sostenuto sopra i 40 punti

- Indice del dollaro oltre 120

Cosa Fare Mentre la Bomba a Orologeria Ticchetta

Strategie di Protezione Preventiva

Basandomi sui 2700 documenti analizzati e sui pattern storici, emergono alcune strategie difensive:

- Diversificazione Estrema Immediata

- Incrementare significativamente l’oro fisico (15-25% del portafoglio)

- Asset tangibili e commodity strategiche

- Valute di paesi con risorse naturali abbondanti

- Real estate in location geograficamente sicure

- Liquidity Preservation Tattica

- Mantenere cash in valute multiple

- Strumenti governativi a brevissimo termine

- Evitare rigorosamente esposizioni dirette a NBFI ad alta leva

- Positioning Contrarian Selettivo

- Identificare i settori NBFI più vulnerabili per eventuali short

- Opzioni put su indici bancari con alta esposizione NBFI

- Long strategiche su veri asset rifugio

- Strumenti sulla volatilità (VIX calls, UVXY) per capitalizzare sui picchi di panico

- Opzioni su ETF di volatilità per sfruttare le dislocazioni sistemiche

Il Timing Che Potrebbe Fare la Differenza

La Finestra Temporale Critica: Basandomi sui trend del debito pubblico insostenibile e sui pattern di accumulo del rischio sistemico che emergono dai documenti analizzati, i miei calcoli suggeriscono una finestra critica tra il 2029 e il 2032. È in questo periodo che l’insostenibilità del debito globale, combinata con le vulnerabilità degli NBFI, potrebbe raggiungere il punto di non ritorno.

Il Fattore Debito: Se il debito pubblico continuerà a crescere ai ritmi attuali senza correzioni significative, il sistema raggiungerà livelli di stress che renderanno inevitabile una ristrutturazione forzata. Gli NBFI, in questo scenario, diventerebbero il detonatore di una crisi che ha radici nella insostenibilità fiscale globale.

L’Importanza di Agire Ora: Come nella crisi del 2008, chi si posizionerà per primo avrà vantaggi enormi. Chi aspetterà che la crisi sia evidente avrà già perso l’opportunità di proteggersi efficacemente.

La Lezione Nascosta nei Numeri

Perché Questa Volta è Diverso (E Peggio)

Analizzando i pattern storici contenuti nei documenti, emergono differenze fondamentali rispetto alle crisi precedenti:

- Maggiore Interconnessione: Il sistema è più intrecciato che mai

- Minore Visibilità: I rischi sono più nascosti e complessi

- Maggiore Leva: I livelli di indebitamento sono superiori al 2008

- Minore Spazio di Manovra: Le banche centrali hanno meno strumenti disponibili

La Preparazione Silenziosa delle Istituzioni

Il Segnale Più Forte: Il fatto che la Fed abbia introdotto uno stress test esplorativo specifico sugli NBFI non è casuale. È la dimostrazione che anche le autorità stanno preparandosi a scenari che considerano sempre più probabili.

Conclusioni: La Corsa Contro il Tempo

L’Inevitabilità Che Emerge dai Dati

Dopo aver analizzato migliaia di pagine di documentazione tecnica, una conclusione si impone: il sistema attuale non è sostenibile. Le vulnerabilità identificate dai regolatori stessi sono troppo grandi e troppo interconnesse per essere risolte con aggiustamenti marginali.

La Finestra di Preparazione

La cosa straordinaria è che, per una volta, abbiamo l’opportunità di vedere la crisi che si avvicina prima che esploda. I documenti che ho analizzato sono essenzialmente il manuale di istruzioni per la prossima crisi sistemica, scritto dalle stesse autorità che dovrebbero prevenirla.

L’Imperativo dell’Azione: Non possiamo dire di non essere stati avvisati. I segnali sono tutti lì, nascosti nelle migliaia di pagine di documentazione tecnica che pochi si prendono la briga di leggere. La Federal Reserve ci sta essenzialmente dicendo che si sta preparando a scenari di collasso degli NBFI.

La domanda non è più “se” accadrà, ma “quando”. E per chi saprà leggere tra le righe di questi documenti apparentemente noiosi, la risposta potrebbe fare la differenza tra sopravvivere alla tempesta o esserne travolti.

La rete invisibile del sistema finanziario sta per essere messa alla prova. Meglio essere preparati.